はじめに:さあ、攻略本を作成しよう

本記事は、Googleスプレッドシートで動作する「子持ちFIRE資産表(ライフプランアプリ)」の導入から設定、操作方法を解説する完全マニュアルです。

余計な前置きは省略して、最短であなたの人生のシミュレーション結果を確認できるよう手順を構成しました。 所要時間は約15分〜20分です。パソコン(PC)での操作が必要です。

まずは、以下のボタンからツールを手元に用意してください。

「そもそもなぜこのツールが必要なのか?」

「既存のシュミレーターとは何が違うのか?」

これらについては、以下の記事で詳しく解説しています。もし、まだ読まれていない場合は、設定を始める前に一読することをおすすめします。

あなたの人生設計に対する解像度がグッと上がるはずです。

それでは、あなたの人生を「強くてニューゲーム」にするためにセットアップを始めましょう。

クエスト準備:初期セットアップと権限承認

ツールを使うための準備(インストール)を行います。

このツールはGoogle Apps Script(プログラム)を使用しているため、初回のみGoogleからの「承認プロセス」という長いトンネルを抜ける必要があります。

ここさえ乗り越えればあとは楽勝ですので、以下の手順通りに進めてください。

まずは、以下のリンクからツールをご自身のGoogleドライブにコピーしてください。

コピーが完了すると、自動的にスプレッドシートが開きます。

シートを開いて数秒〜10秒ほど待つと、メニューバーの右側に「ライフプランアプリ」という独自のメニューが追加されます。

(※表示されない場合は、ページを再読み込みしてください)

「ライフプランアプリ」>「1. 初期セットアップ(シート作成)」をクリックします。

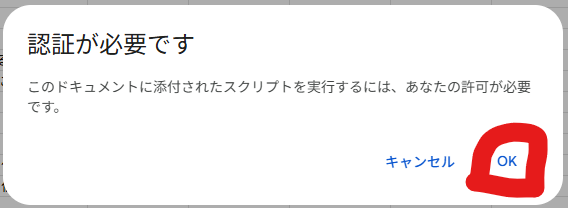

クリックすると、画面中央に「承認が必要です」というウィンドウが表示されます。

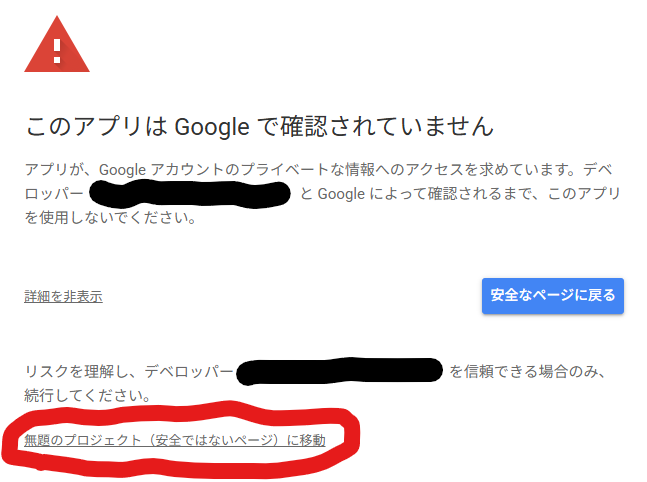

この後、Googleの仕様により「このアプリは確認されていません」や「すべてのスプレッドシートの参照(共有)」といった強い警告画面が表示される場合があります。

これらは個人作成のプログラムを動かす際に必ず表示される定型文であり、あなたのデータが外部に流出したり、勝手に誰かと共有されたりする機能は一切含まれていません。

以下の手順通りに、安心して「許可」を進めてください。

⚠️それでも 心配な方はこちら(AIによる安全性の証明手順)

このツールは個人開発のため、Googleから「確認されていません」という警告が出ます。

本当に安全なプログラムなのか心配な方は、以下の手順でコードの中身をAI(ChatGPTなど)に診断させてみてください。 安全性が客観的に確認できます。

スプレッドシートのメニューバーにある 「拡張機能」> 「Apps Script」をクリックします。

英語のプログラムが書かれた画面が開きます。

画面内をクリックし、「Ctrl + A(全選択)」 → 「Ctrl + C(コピー)」を押して、すべてのコードをコピーしてください。

ChatGPTやGeminiを開き、以下の質問文と一緒にコードに張り付けて送信してください。

以下のGoogle Apps Scriptのコードに、外部へデータを送信したり、悪意のある動作をする記述は含まれていますか?

(ここに先ほどコピーしたコードを張り付け)

AIから「悪意のあるコードは含まれていません」「外部への送信処理はありません」といった回答が得られます。

以下のような注釈がつくこともあります。

- スプレッドシートにIMPORTXMLなどの数式が含まれていれば外部アクセスが発生します。

→ このツールには計算(足し算・掛け算)の数式しか入っていないため安全です。が心配な場合は新しくシートを一枚追加してもともとあった4枚のシートを消しても大丈夫です。ボタンはなくなりますがメニューバーで操作できます。

- メール送信権限などを要求された場合は注意してください

→このツールはメール送信権限を要求しません。

以下の5段階の手順で承認を進めてください。

- 「認証が必要です」とでたら「OK」をクリック

- 「アカウントを選択してください」とでたら自分のアカウントを選択

- 「このアプリはGoogleで確認されていません」とでたら「詳細」をクリック

- 「無題のプロジェクト(安全ではないページ)に移動」をクリック

- 「無題のプロジェクトがGoogleアカウントへのアクセスを求めています」とでたら「続行」をクリック

これでクエストに出発する準備は整いました。

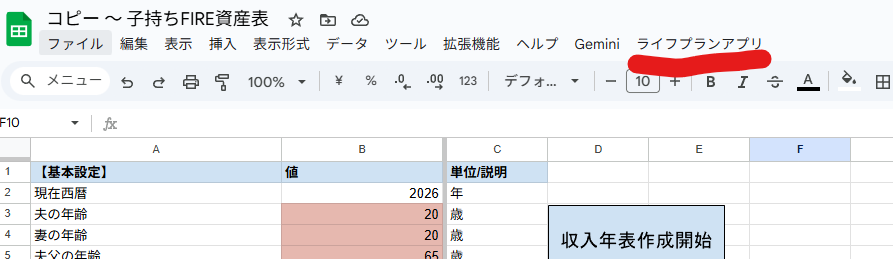

3. ステータス入力:基本設定シート

ここからは、あなたの分身となる「キャラクター(基本ステータス)」を作成していきます。

画面下のタブから「基本設定」シートを開いてください。

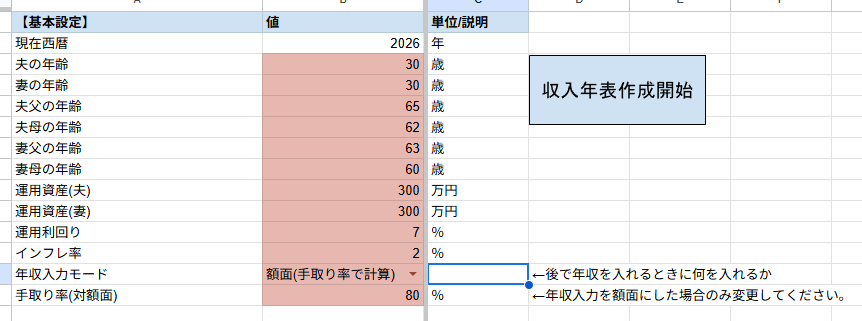

基本設定

ピンク色のセルにはデフォルトの値が入っています。任意の値に変更してください。

- 夫婦、親の年齢

介護費用の発生時期の算出などに使います。亡くなっている場合は-100と入れておいてください。 - 運用資産

運用可能な資産額を入力してください。 - 運用利回り

デフォルトではオルカンをイメージして7%にしています。結婚をしたり、子どもが生まれたりするとリスク許容度が下がるのでもっと低く見積もったほうがいいかもしれません。納得いく値に変更してください。 - インフレ率

住宅ローン以外の将来の費用や収入に対して適応されます。納得いく値に変更してください。 - 年収入力モード

思い出せる年収が額面の人は額面、手取りの人は手取りを選択してください。どちらも思い出せる人は手取りの方が正確にシュミレーションできます。 - 手取り率

年収入力モードで額面を選んだ人だけ参照する値になります。

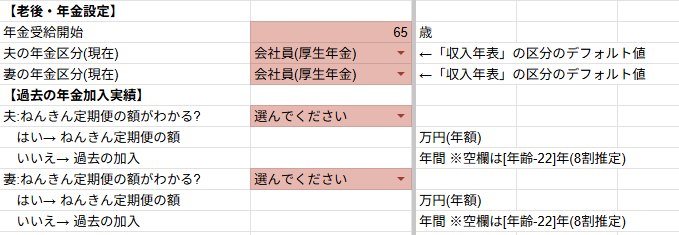

年金設定

- 年金受給開始

繰り下げや繰り上げを考えている人は変更してください。 - 夫婦の年金区分(現在)

年金の概算に使用します。 - ねんきん定期便の額

分かればより正確に計算できます。 - 過去の加入

今の収入と加入年数から年金の額を概算するために使用します。

支出の設定

後で設定しますが本ツールでは介護、車、教育、住居費以外のほぼすべての費用は「健康で文化的な最低限度の生活費」と「余剰娯楽費」で計上しています。

- 赤字時

赤字時に「余剰娯楽費」をもともと決めた額から何%削るかを入力します。 - 完全赤字時

完全赤字時に「余剰生活費」をもともと決めた額から何%削るかを入力します。 - 支出額表入力モード

以下から選択します

・直接入力—参考になる支出額を見ながら自分の支出額を決めて直接入力します。

・参考値から+-(金額)—参考になる支出額をみてそこからのずれの程度を+増やす金額-減らす金額で表します。

・参考値から+-(%)—参考になる支出額をみてそこからのずれの程度を+増やす%-減らす%金額で表します。

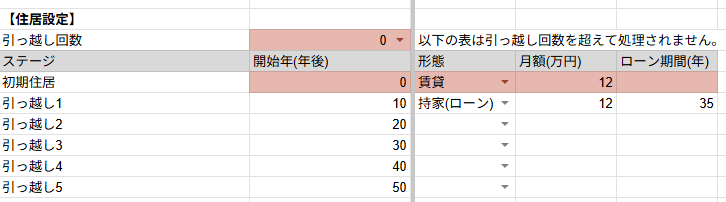

住居設定

- 引っ越し回数

引っ越しをする回数を選択するとセルの赤範囲が変わります。赤くないところは記入があっても計算に反映されなくなります。引っ越しをすると家賃のインフレが反映されます。 - 開始年(年後)

今から見て何年後にその家に住むかを入力します。初期住居はーの値を入力するとローンの期間を減らせます。 - 形態

【賃貸】か【持ち家(ローン)】か選べます。 - 月額(万円)

家賃あるいはローンの返済額を入れます。管理費や修繕費積み立て、固定資産税などを加味するとより正確なシュミレーションができます。インフレを考慮せず現在の価値の値段を入力してください。

車の設定

なぜかローンを組んで買う機能を実装していないことに今気づきました。今日は気力がないのでやりません。いつかやる日が来るのでしょうか?

- 保有台数

同時に保有する最大の車の数を選択します。入力するとセルの赤範囲が変わります。赤くないところは記入があっても計算に反映されなくなります。 - 購入開始年

何年後に車を買うかを入力します。最初から保有している車はーの値を入力することで買替周期を調整できます。 - 買替周期(年)

買ってから何年で車を買い替えるかを入力します。 - 手放す時期(年後)

何年後に買い替えることなく車を手放すかを入力します。

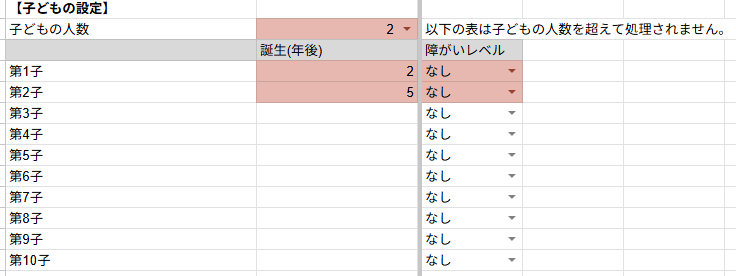

子どもの設定

- 子どもの人数

子どもを何人育てるかを選択するとセルの赤範囲が変わります。赤くないところは記入があっても計算に反映されなくなります。 - 誕生(年後)

何年後に生まれるとするかを入力します。すでに生まれている子は-を使って入力してください。 - 障がいレベル

障がいの有無やレベルを選択します。進路や費用の発生タイミングが変わってきます。

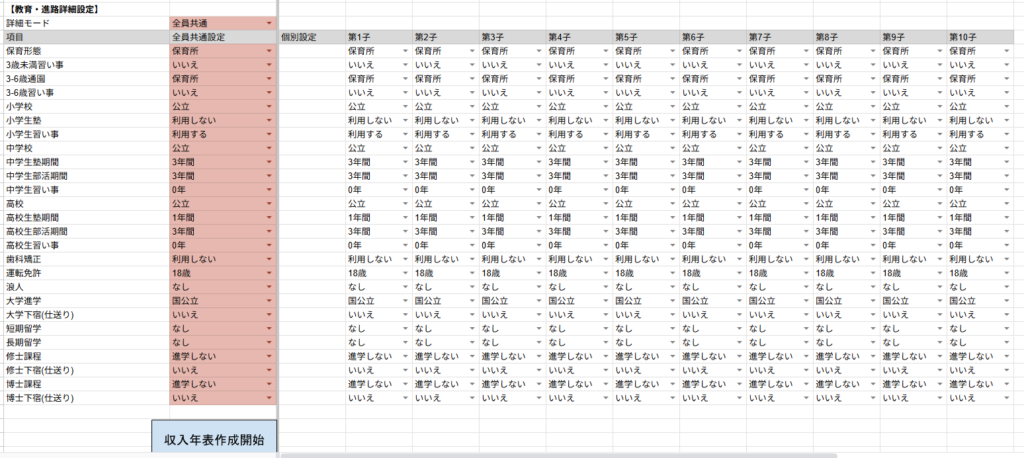

教育・進路詳細設定

- 詳細モード

【全員共通】,【個別設定】から選択する。【全員共通設定】では全員の子どもの教育進路をまとめてB列で考える。【個別設定】では子ども別に教育進路を設定する。子ども同士の【障がいレベル】が異なると【全員共通設定】は使用できない。

すべてのピンク色のセルの値は埋めましたか?

これであなたの「キャラクター作成」は完了です。

このシートの入力が終わったらこのシートの中にある【収入年表作成開始】ボタンを押すか、メニューバーの【ライフプランアプリ】から【2.収入年表・支出額表作成開始】をクリックしてください。

収入年表:働き方とイベントの確認

このシートには、あなたの現在から100歳までの年収とイベントが記載されています。

表の一番右の列【ライフイベント(自動生成)】を見てください。

【車A購入/買替】、【第1子誕生】など先ほど基本設定で入力したイベントがいつ発生するかが入力されているはずです。

子どもが小学校の段階で親の介護が発生する可能性があるのか…

子どもが大学卒業してから老後資金貯めなおす時間なくね???

表で見ると「今後のリスク」がリアルに実感できるはずです。

- 夫年収(万円)、妻年収(万円)

それぞれの年収を入力します。

翌年以降のセルには、あらかじめ「前年比+1%(出世分・スキルアップ分)」の計算式が入っています。 インフレ(物価上昇)による金額アップはツールが自動計算してくれます。ここには「インフレしなかったとしたら、将来いくら貰えそうか(今の上司の給料など)」をイメージして入力するようにしてください。

- 夫区分、妻区分

その年の働き方を【会社員(厚生年金)】【自営業(国民年金)】【扶養(第3号)】の中からプルダウンで選択します。

将来の年金額に直結する重要な項目です。 転職や独立のタイミング以外は同じ内容が続くので、オートフィル機能を使って一気に入力してしまうのがおすすめです。

これで収入年表は終わりです。

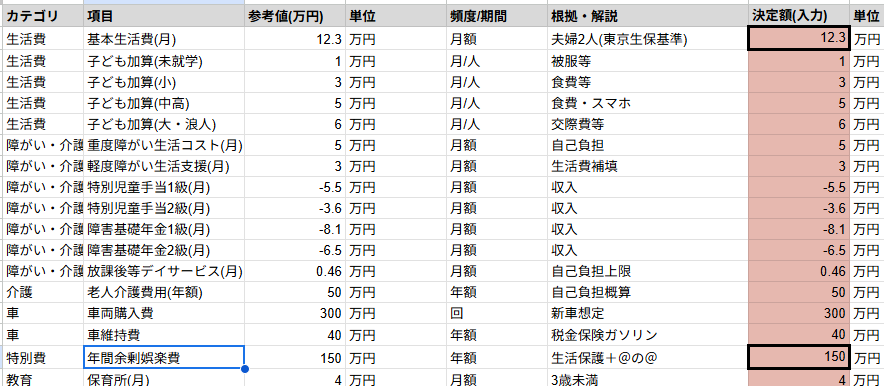

支出額表:難易度(生活水準)の調整

画面下のタブから【支出額表】シートを開いてください。

ここでは、ゲームの難易度を決めるコストの単価が並んでいます。

基本的にはそのまま使って大丈夫ですが「うちはもっと節約できる!」または「もっと贅沢したい!」という場合は修正してください。

以下の図は支出額入力モードが【直接入力】の時(デフォルト)

特に大事な2項目に絞り解説します。

- 基本生活費(月)12.3万円

日本で一番生活保護の支給額が高い東京23区での夫婦の生活保護の支給額から家賃を差し引いたものです。このシュミレーションでは家賃は別に試算しているのでこの想定で憲法25条に示された健康で文化的な最低限度の生活を送ることができるはずです。必要に応じて増減させてください。 - 年間娯楽費(年)150万円

ちょっぴり贅沢から旅行まで、別になくても死なないけど使えたら嬉しい額を入れてください。

この金額は年により収支のバランスによって【余剰娯楽費の調整】で設定した金額に変更されてシュミレーションされます。

準備はすべて整いました。

入力が終わったらこのシートの中にある【シュミレーション開始】ボタンを押すか、メニューバーの【ライフプランアプリ】から【3.シュミレーション実行】をクリックしてください。

ボスバトル:シュミレーションの結果確認

グラフの見方

画面の右端にある大きな折れ線グラフを見てください。

これがあなたのHP(資産残高)の推移です。

📈青い線が右肩上がりの場合【クリア!】

死ぬまでお金の心配はありません。もっとお金を使ったり、FIREをしたりしないともったいないかも?

➡️青い線が緩やかに下がるが、100歳までに0にならない場合【クリア!】

資産を取り崩しながら寿命を全うできます。「DIE WITH ZERO」に近い理想形です。

※ただし、暴落などで計算が狂うと0を下回るリスクもあるため、定期的な見直しが必要です。

📉途中で青い線が0を下回る場合【ゲームオーバー】

その年齢で破産します。もう一度シュミレーションをしよう!

表の見方

表を見ることで家計がピンチになるタイミングが可視化されます。

- 黒字

収入<支出の年です。 - 赤字

収入<支出<収入+資産収入の年です。 - 黄色セル

収入+資産収入<支出の年です。

結果が受け入れがたい人へ

「ゲームオーバー」は「裏ゴール」の入り口

シュミレーションを実行して、真っ赤なグラフが表示されましたか?

あなたは今、「裏ゴール」への入り口の前にいるのかもしれません。

足るを知るものは富む。(知足者富)

by 老子

生活水準は一度上げ始めるとキリがありません。

「今の生活レベルを下げたら不幸になる」というのは、ただの「現状維持バイアス」という脳のバグです。

下げてみれば、案外すぐに慣れます。

「どこまで生活費を削って楽しく生きられるか?」という縛りプレイも面白いですよ。

労働は……生命の第一の欲求となる。

by カール・マルクス

日銭を稼ぐためだけの労働は、たしかに辛いものです。

そういう時は、必死に貯めて資産を築くのが正解です。

しかし、資産が増えて「生活費を稼ぐための労働割合」が減っていくと、不思議なことが起こります。

労働が「自己実現(遊び)」の要素を帯びてくるのです。

途中でFIREを目指すのをやめる人が多いのは、心の余裕ができたことで「一周回って仕事が楽しくなってしまったから」だそうです。

リタイア(ゲームクリア)なんて、実は目指さなくてもいいのかもしれません。

私は意志として、物を手放すことができるという点において、その物の所有者である。

by G.W.F.ヘーゲル

何かを捨てられる人だけが、本当に自分の人生を選びとれる人です。

- FIREという人生を捨てた人はより良い人生を選べる立場だったということです。

- 家族を作るという人生を捨てた人はより良い人生を選べる立場だったということです。

- 「ブログを書いて過ごす正月」を捨てた人はより良い正月を選べる立場だったということです。

そして僕が今もこのブログを書いているのは「承認欲求」を手放せないからです。

かわいそうだからみんな拡散してあげよう!

いろいろなパターンをシュミレーションして自分にとって気持ちのいい人生設計を探してみてください。

まとめ:定期的な確認を忘れずに

お疲れさまでした!

これであなたの人生の「攻略本」が完成しました。

人生とは常に状況が変わるゲームです。

- 暴落が来たとき

- 子どもが生まれたとき

- 転職を考えたとき

そんな人生の分岐点が訪れるたびに、このシートを開いてライフプランを更新してください。

このツールが、あなたの「リセットのない人生ゲーム」を最高に楽しむための武器になれば幸いです。

コメント